考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2014年造价师《案例分析》教材第一章案例七

2014-08-28 11:43:04 来源: 评论:0 点击:

| 【案例七】

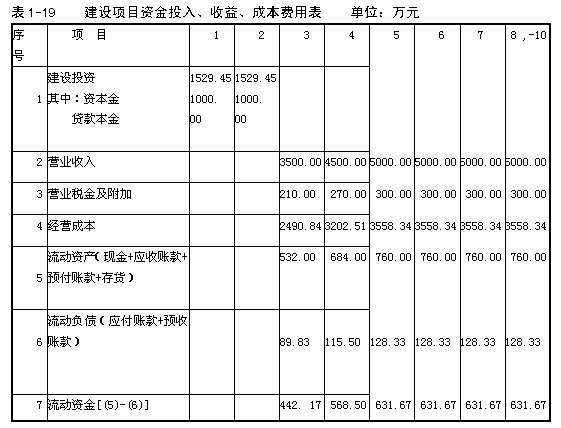

背景: 某拟建工业项目的基础数据如下: 1.固定资产投资估算总额为5263.90万元(其中包括无形资产600万元)。建设期2年,运营期8年。 2.本项目固定资产投资来源为自有资金和贷款。自有资金在建设期内均衡投入;贷款本金为2000万元,在建设期内每年贷人1000万元。贷款年利率为10%(按年计息)。贷款合同规定的还款方式为:运营期的前4年等额还本付息。无形资产在运营期8年中均匀摊人成本。固定资产残值300万元,按直线法折旧,折旧年限12年。所得税率为25%。 3.本项目第3年投产,当年达产率为70%,第4年达产率为90%,以后各年均达到设计生产能力。流动资金全部为自有资金。 4.股东会约定正常年份按可供投资者分配利润50%比例,提取应付投资者各方的股利。营运期的头两年,按正常年份的70%和90%比例计算。 5.项目的资金投入、收益、成本,见表1-19 。

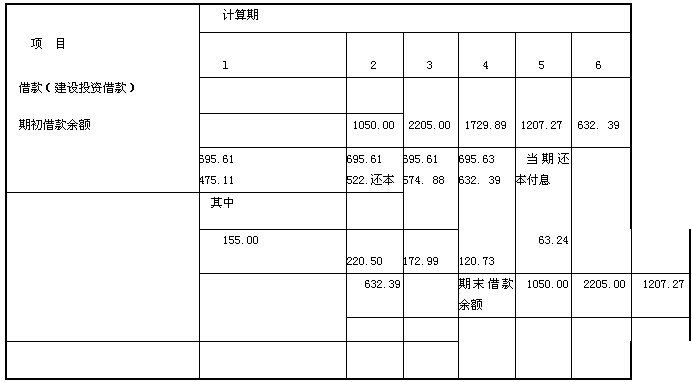

问题: 1.计算建设期贷款利息和运营期年固定资产折旧费、年无形资产摊销费。 2.编制项目的借款还本付息计划表、总成本费用估算表和利润与利润分配表。 3.编制项目的财务计划现金流量表。 4.编制项目的资产负债表。 5.从清偿能力角度,分析项目的可行性。 分析要点: 本案例重点考核融资后投资项目财务分析中,还款方式为等额还本付息情况下,借款还本付息表、总成本费用估算表和利润与利润分配表的编制方法。为了考查拟建项目计算期内各年的财务状况和清偿能力,还必须掌握项目财务计划现金流量表以及资产负债表的编制方法。 1.根据所给贷款利率计算建设期与运营期贷款利息,编制借款还本付息计划表。 运营期各年利息=该年期初借款余额×贷款利率 运营期各年期初借款余额=(上年期初借款余额-上年偿还本金) 运营期每年等额还本付息金额按以下公式计算:

2.根据背景材料所给数据,按以下公式计算利润与利润分配表的各项费用: 营业税金及附加=营业收入×营业税金及附加税率 利润总额=营业收入-总成本费用一营业税金及附加 所得税=(利润总额一弥补以前年度亏损)×所得税率 在未分配利润+折旧费+摊销费>该年应还本金的条件下: 用于还款的未分配利润=应还本金-折旧费-摊销费 3.编制财务计划现金流量表应掌握净现金流量的计算方法: 该表的净现金流量等于经营活动、投资活动和筹资活动三个方面的净现金流量之和。 (1)经营活动的净现金流量=经营活动的现金流人一经营活动的现金流出 式中:经营活动的现金流人:包括营业收入、增值税销项税额、补贴收入以及与经营活动有关的其他流人。 经营活动的现金流出包括经营成本、增值税进项税额、营业税金及附加、增值税、所得税以及与经营活动有关的其他流出。 (2)投资活动的净现金流量=投资活动的现金流入一投资活动的现金流出 式中:对于新设法人项目,投资活动的现金流人为0。投资活动的现金流出包括建设投资、维持运营投资、流动资金以及与投资活动有关的其他流出。 (3)筹资活动的净现金流量=筹资活动的现金流人一筹资活动的现金流出 式中:筹资活动的现金流人:包括项目资本金投入、建设投资借款、流动资金借款、债券、短期借款以及与筹资活动有关的其他流人。 筹资活动的现金流出包括各种利息支出、偿还债务本金、应付利润(股利分配)以及与筹资活动有关的其他流出。 4.累计盈余资金=∑净现金流量(即各年净现金流量之和)。 5.编制资产负债表应掌握以下各项费用的计算方法: 资产:流动资产总额(货币资金、应收账款、预付账款、存货、其他之和)、在建工程、固定资产净值、无形及其他资产净值,其中货币资金包括现金和累计盈余资金。 负债:指流动负债、建设投资借款和流动资金借款。 所有者权益:资本金、资本公积金、累计盈余公积金和累计未分配利润。 以上费用大都可直接从利润与利润分配表和财务计划现金流量表中取得。 6.清偿能力分析:包括资产负债率和财务比率。 负债总蓊×100% (1)资产负债率= (2)流动比率=×100% 答案: 问题1: 解:1.建设期贷款利息计算: 第1年贷款利息=(0+1000+2)×10% =50(万元) 第2年贷款利息=[(1000+50)+1000÷2]×10%=155(万元) 建设期贷款利息总计=50+155=205(万元) 2.年固定资产折旧费=(5263.9-600-300)÷12=363.66(万元) 3.年无形资产摊销费=600÷8=75(万元) 问题2: 解:1.根据贷款利息公式列出借款还本付息表中的各项费用,并填人建设期两年的贷款利息,见表1-20。第3年年初累计借款额为2205万元,则运营期的前4年应偿还的等额本息:

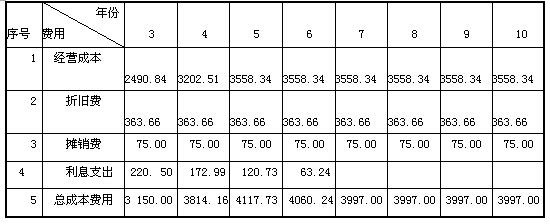

表1-20 借款还本付息计划表 单位:万元 2.根据总成本费用的组成,列出总成本费用中的各项费用,并将借款还本付息表中第3年应计利息= 2205×10%=220. 50(万元)和年经营成本、年折旧费、摊销费一并填入人总成本费用表中,汇总得出第3年的总成本费用为:3150万元,见表1-21。 表1-21 总成本费用估算表 单位:万元

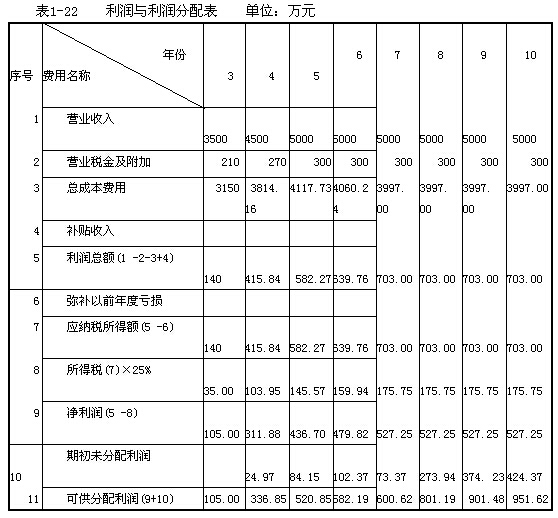

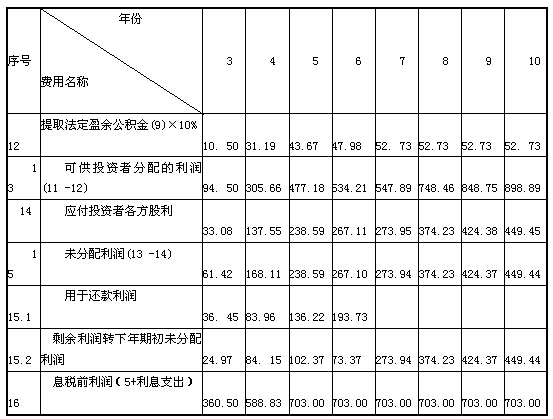

3.将各年的营业收入、营业税金及附加和第3年的总成本费用3150万元一并填人利润与利润分配表1 -22的该年份内,并按以下公式计算出该年利润总额、所得税及净利润。 (1)第3年利润总额= 3500 - 3150 - 210=140(万元) 第3年应缴纳所得税= 140×25% =35(万元) 第3年净利润= 140 -35=105(万元) 期初未分配利润和弥补以前年度亏损为O,本年净利润=可供分配利润 第3年提取法定盈余公积金=105×10%=10.50(万元) 第3年可供投资者分配利润= 105-10.5=94.50(万元) 第3年应付投资者各方股利= 94.50×50%×70%=33.08(万元) 第3年未分配利润= 94.50 - 33.08=61.42(万元) 第3年用于还款的未分配利润= 475.11 - 363.66 - 75=36.45(万元) 第3年剩余未分配利润= 61.42 -36.45=24.97(万元)(为下年度期初未分配利润) (2)第4年年初尚欠贷款本金= 2205 - 475.11=1729.89(万元),应计利息172. 99万元,填人总成本费用估算表1-21中,汇总得出第4年的总成本费用为:3814. 16万元。将总成本带人利润与利润分配表1-22中,计算出净利润311.88万元。 第4年可供分配利润= 311.88+24.97=336.85(万元) 第4年提取法定盈余公积金=311.88×10% =31.19(万元) 第4年可供投资者分配利润= 336.85 - 31.19=305.66(万元) 第4年应付投资者各方股利= 305.66 ×50%×90%=137.55(万元) 第4年未分配利润= 305.66 - 137.55=168. 11(万元) 第4年用于还款的未分配利润= 522.62 - 363.66 - 75=83.96(万元) 第4年剩余未分配利润= 168. 11 -83.96 =84.15(万元),为下年度期初未分配利润。 (3)第5年年初尚欠贷款本金= 1729.89 - 522.62=1207.27(万元),应计利息120.73万元,填人总成本费用估算表1-21中,汇总得出第5年的总成本费用为:4117.73万元。将总成本带人利润与利润分配表1-22中,计算出净利润436.70万元。 第5年可供分配利润=436.70+84. 15=520. 85(万元) 第5年提取法定盈余公积金= 436.70×10%=43.67(万元) 第5年可供投资者分配利润= 520. 85 - 43.67=477.18(万元) 第5年应付投资者各方股利= 477.18×50%=238.59(万元) 第5年未分配利润= 477.18 - 238.59=238.59(万元) 第5年用于还款的未分配利润= 574.88 -363.66 -75=136. 22(万元) 第5年剩余未分配利润= 238.59 - 136. 22=102. 37(万元),为下年度期初未分配利润。 (4)第6年年初尚欠贷款本金= 1207.27 -574. 88=632. 39(万元),应计利息63.24万元,填入总成本费用估算表1-21中,汇总得出第6年的总成本费用为:4060. 24万元。将总成本带入利润与利润分配表1-22中,计算出净利润479.82万元。 本年的可供分配利润、提取法定盈余公积金、可供投资者分配利润、用于还款的未分配利润、剩余未分配利润的计算均与第5年相同。 (5)第7、第8、第9年和第10年已还清贷款,所以,总成本费用表中,不再有固定资产贷款利息,总成本均为3997万元;利润与利润分配表中用于还款的未分配利润也均为0;净利润只用于提取盈余公积金10%和应付投资者各方股利50%,剩余的未分配利润转下年期初未分配利润。

问题3: 解:编制项目财务计划现金流量表,见表1-23。 表中各项数据均取自于借款还本付息表、总成本费用估算表和利润与利润分配表。 问题4: 解:编制项目的资产负债表,见表1-24 0表中各项数据均取自背景资料、财务计划现金流量表、借款还本付息计划表和利润与利润分配表。 点击查看全部:详解.doc 问题5: 解:资产负债表中: 1.资产 (1)流动资产总额:指流动资产、累计盈余资金额以及期初未分配利润之和。流动资产取自背景材料中表1-19;期初未分配利润取自利润与利润分配表1-22中数据的累计值。累计盈余资金取自财务计划现金流量表1-23。 (2)在建工程:指建设期各年的固定资产投资额,取自背景材料中表1-19。 (3)固定资产净值:指投产期逐年从固定资产投资中扣除折旧费后的固定资产余值。 (4)无形资产净值:指投产期逐年从无形资产中扣除摊销费后的无形资产余值。 2.负债 (1)流动资金负债:取自背景材料表1-19中的应付账款。 (2)投资贷款负债:取自借款还本付息计划表1-20。 3.所有者权益 (1)资本金:取自背景材料中表1-19。 (2)累计盈余公积金:根据利润与利润分配表1-22中盈余公积金的累计计算。 (3)累计未分配利润:根据利润与利润分配表1-22中未分配利润的累计计算。 表中,各年的资产与各年的负债和所有者权益之间应满足以下条件: 资产=负债+所有者权益 评价:根据利润与利润分配表计算出该项目的借款能按合同规定在运营期前4年内等额还本付息还清贷款。并自投产年份开始就为盈余年份。还清贷款后,每年的资产负债率,均在3%以内,流动比率大,说明偿债能力强。该项目可行。 |