考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2014年造价师《案例分析》教材第一章案例一

2014-08-28 11:37:28 来源: 评论:0 点击:

| 第一章 建设项目投资估算与财务评价

本章基本知识点: 1.建设项目投资构成与估算方法; 2.建设项目财务评价中基本报表的编制; 3.建设项目财务评价指标体系的分类; 4.建设项目财务评价的主要内容。 【案例一】 背景: 某集团公司拟建设A、B两个工业项目,A项目为拟建年产30万t铸钢厂,根据调查统计资料提供的当地已建年产25万t铸钢厂的主厂房工艺设备投资约2400万元。 A项目的生产能力指数为10已建类似项目资料:主厂房其他各专业工程投资占工艺设备投资的比例,见表1-1,项目其他各系统工程及工程建设其他费用占主厂房投资的比例,见表1-2。 表1-1 主厂房其他各专业工程投资占工艺设备投资的比例表

表1-2 项目其他各系统工程及工程建设其他费用占主厂房投资的比例表

2 建设I程造价案例分析 A项目建设资金来源为自有资金和贷款,贷款本金为8000万元,分年度按投资比例 发放,贷款利率为8%(按年计息)。建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。预计建设期物价年平均上涨率为3%,投资估算到开工的时间按一年考虑,基本预备费率为10%。 B项目为拟建一条化工原料生产线,厂房的建筑面积为5000m2,同行业已建类似项目的建筑工程费用为3000元/m2,设备全部从国外引进,经询价,设备的货价(离岸价)为800万美元。 问题: 1.对于A项目,已知拟建项目与类似项目的综合调整系数为1.25,试用生产能力指数法估算A项目主厂房的工艺设备投资;用系数估算法估算A项目主厂房投资和项目的工程费用与工程建设其他费用。 2.估算A项目的建设投资。 3.对于A项目,若单位产量占用流动资金额为33.67元/t,试用扩大指标估算法估算该项目的流动资金。确定A项目的建设总投资。 4.对于B项目,类似项目建筑工程费用所含的人工费、材料费、机械费和综合税费占建筑工程造价的比例分别为18.26%,57.63%、,9.98%、14. 13%。因建设时间、地点、标准等不同,相应的综合调整系数分别为1.25,1.32,1.15,1.20其他内容不变。计算B项目的建筑工程费用。 5.对于B项目,海洋运输公司的现行海运费率6%,海运保险费率为3.5‰,外贸手续费率、银行手续费率、关税税率和增值税率分别按1.5%、5‰、1 7%、17%计取。国内供销手续费率为0.4%,运输、装卸和包装费率为0.1%,采购保管费率为1%0美元兑换人民币的汇率均按1美元=6.2元人民币计算,设备的安装费率为设备原价的10%。估算进口设备的购置费和安装工程费。 分析要点: 本案例所考核的内容涉及建设项目投资估算类问题的主要内容和基本知识点。投资 估算的方法有:单位生产能力估算法、生产能力指数估算法、比例估算法、系数估算法、指标估算法等。对于A项目,本案例是在可行性研究深度不够,尚未提出工艺设备清单的情况下,先运用生产能力指数估算法估算出拟建项目主厂房的工艺设备投资,再运用系数估算法,估算拟建项目建设投资,即:用设备系数估算法估算该项目与工艺设备有关的主厂房投资额;用主体专业系数估算法估算与主厂房有关的辅助工程、附属工程以及工程建设的其他费用;再估算基本预备费、价差预备费;最后,估算建设期贷款利息、并用流动资金的扩大指标估算法,估算出项目的流动资金投资额,得到拟建项目的建设总投资。对于B项目的建设投资的估算,本案例先计算建筑工程造价综合差异系数,再采用指标估算法估算建筑工程费用,并分别估算进口设备购置费和安装费。 问题1: 1.拟建项目主厂房工艺设备投资

式中:C2——拟建项目主厂房工艺设备投资; C1——类似项目主厂房工艺设备投资; Q2——拟建项目主厂房生产能力; Q1——类似项目主厂房生产能力; n——生产能力指数,由于鲁)<2,可取n=l; f一综合调整系数。 2.拟建项目主厂房投资=工艺设备投资×(1+∑K) 式中:Ki——主厂房其他各专业工程投资占工艺设备投资的比例。 拟建项目工程费与工程建设其他费用=拟建项目主厂房投资×(1+∑巧) 式中:Ki——A项目其他各系统工程及工程建设其他费用占主厂房的比例。 问题2: 1.预备费=基本预备费+价差预备费 式中:基本预备费=(工程费用+工程建设其他费用)×基本预备费率;

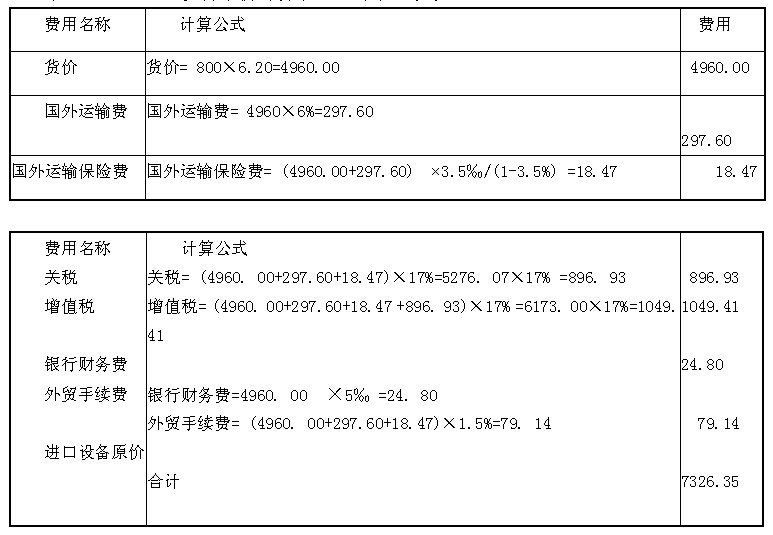

It——建设期第t年的投资计划额(工程费用+工程建设其他费用+基本预备费); f一建设期年均投资价格上涨率; m——设前期年限。 2.建设投资=工程费用+工程建设其他费用+基本预备费+价差预备费 问题3: 流动资金用扩大指标估算法估算: 项目的流动资金=拟建项目年产量×单位产量占用流动资金的数额; 建设期贷款利息=∑(年初累计借款+本年新增借款÷2)×贷款利率; 拟建项目总投资=建设投资+建设期贷款利息+流动资金。 问题4: 根据费用权重,计算拟建工程的综合调价系数,并对拟建项目的建筑工程费用进行修正。 问题5: 进口设备蒯蒯酌袁=设备原价+设备运鹚费,其中,进口设备的原价是指进口设备的抵岸价。 4 建设工程造价案例分析 进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税+海关监管手续费。 这里应注意抵岸价与到岸价的内涵不同,到岸价(CIF)只是抵岸价的主要组成部分,到岸价=货价+国外运费+国外运输保险费。 设备的运杂费=设备原价×设备运杂费率。 对于进口设备,这里的设备运杂费是指由我国到岸港口或边境车站起至工地仓库(或施工组织设计指定的需安装设备的堆放地点)止所发生的运费和装卸费。 设备的安装费=设备原价×安装费率。 答;: 问题1: 解:1.用生产能力指数估算法估算A项目主厂房工艺设备投资: A项目主厂房工艺设备投资= 2400×(30/25)1×1.25=3600(万元) 2.用系数估算法估算A项目主厂房投资: A项目主厂房投资=.3600×(1+12%+1%+4%+2%+9%+18%+40%) = 3600×(1+0.86)=6696(万元) 其中,建安工程投资= 3600×0.4=1440(万元) 设备购置投资= 3600×1.46=5256(万元) 3.A项目工程费用与工程建设其他费用-6696×(1+30% +12% +20% +30% +20%) = 6696×(1+1.12) = 14195.52(万元) 问题2: 解:计算A项目的建设投资 1.基本预备费计算: 基本预备费= 14195.52×10%=1419.55(万元) 由此得:静态投资= 14195.52+1419.55=15615.07(万元) 建设期各年的静态投资额如下: 第1年 15615.07×30% =4684. 52(万元) 2年 15615.07×50% =7807.54(万元) 第3年 15615.07×20% =3123.01(万元) 2.价差预备费计算: 价差预备费= 4684. 52×[(1+3%)1(1+3%)0.5(1+3%)1-1-1]+7807.54× [(1+3%)1(1+3%)0.5(1+ 3%)2-1-ll+3123.01×[(1+3%)1(1+3%)0.5(1+3%)3-1-1]-212.38+598.81 +340.40=1151.59(万元) 由此得:预备费=1419.55+1151.59 =2571.14(万元) A项目的建设投资=14195.52+2571.14=16766.66(万元) 问题3: 解:估算A项目的总投资 1.流动资金= 30×33.67= 1010. 10(万元) 2.建设期贷款利息计算: 第1年贷款利息= (0+8000 ×30% +2) ×8% =96(万元) 第2年贷款利息=[ (8000×30% +96)+(8000×50%+2)] ×8%= (2400+96 +4000÷2)×8%=359.68(万元) 第3年贷款利息=[ (2400+96 +4000+359.68)+(8000×20%÷2)]×8%- (6855.68+1600 +2) ×8% =612.45(万元) 建设期贷款利息=96+359.68 +612.45=1068. 13(万元) 3.拟建项目总投资=建设投资+建设期贷款利息+流动资金 = 16766. 66+1068. 13+1010.10 - 18844. 89(万元) 问题4: 解:对于B项目,建筑工程造价综合差异系数 18.26%×1.25+57.63%×1.32+9.98%×1.15+14.13%×1.2=1.27 B项目的建筑工程费用为: 3000×5000×1.27=1905.00(万元) 问题5: 解:B项目进口设备的购置费=设备原价+设备国内运杂费,进口设备原价计算见表1-3。 表1-3 进口设备原价计算表 单位:万元

由表得知,进口设备的原价为:7326. 35万元。 国内供销、运输、装卸和包装费=进口设备原价×费率 = 7326. 35×(0.4%+0.1%)=36. 63(万元) 设备采保费=(进口设备原价+国内供销、运输、装卸和包装费)×采保费率 =(7326.35+36.63)×1%=73.63(万元) 进口设备国内运杂费;国内供销、运输、装卸和包装费+引进设备采保费 = 36.63+73.63=110. 26(万元) 进口设备购置费= 7326.35+110.26=7436.61(万元) 设备的安装费=设备原价×安装费率 = 7326. 35×10%=732.64(万元) |