考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2014年造价师《案例分析》教材第一章案例五

2014-08-28 11:40:21 来源: 评论:0 点击:

| 【案例五】

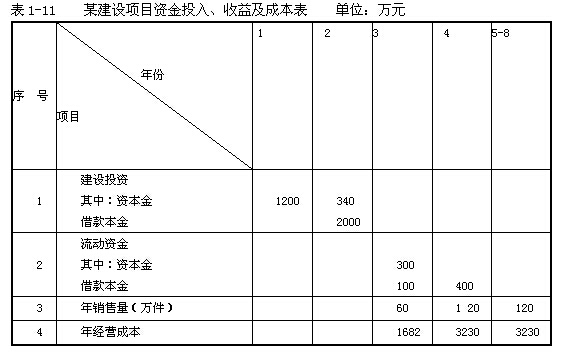

1.某拟建项目固定资产投资估算总额为3600万元,其中:预计形成固定资产3060万元(含建设期借款利息60万元),无形资产540万元。固定资产使用年限10年,残值率为4%,固定资产余值在项目运营期末收回。该项目建设期为2年,运营期为6年。 2.项目的资金投入、收益、成本等基础数据,见表1-11。

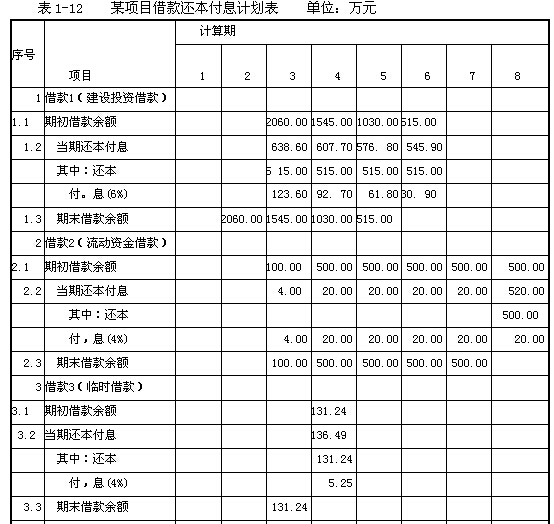

3.建设投资借款合同规定的还款方式为:运营期的前4年等额还本,利息照付。借款利率为6%(按年计息);流动资金借款利率为4%(按年计息)。 4.无形资产在运营期6年中,均匀摊人成本。 5.流动资金为800万元,在项目的运营期末全部收回。 6.设计生产能力为年产量120万件某产品,产品售价为38元/件,营业税金及附加税率为6%,所得税率为25%,行业基准收益率为8%。 7.行业平均总投资收益率为10%,资本金净利润率为15%。 8.应付投资者各方股利按股东会事先约定计取:运营期头两年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。期初未分配利润作为企业继续投资或扩大生产的资金积累。 9.本项目不考虑计提任意盈余公积金。 问题: 1.编制借款还本付息计划表、总成本费用估算表和利润与利润分配表。 2.计算项目总投资收益率和资本金净利润率。 3.编制项目资本金现金流量表。计算项目的动态投资回收期和财务净现值。 4.从财务角度评价项目的可行性。 分析要点: 本案例全面考核了建设项目融资后的财务分析。重点考核还款方式为:等额还本利息照付情况下,借款还本付息计划表、总成本费用估算表和利润与利润分配表的编制方法和总投资收益率、资本金净利润率等静态盈利能力指标的计算。未分配利润一部分用于偿还本金,另一部分作为企业的积累。要求掌握未分配利润、法定盈余公积金和应付投资者各方股利之间的分配关系。本案例主要解决以下9个概念性问题: 1.经营成本是总成本费用的组成部分,即: 总成本费用=经营成本+折旧费+摊销费+利息支出 2.净利润=该年利润总额-应纳所得税额×所得税率 式中:应纳所得税额=该年利润总额-弥补以前年度亏损 3.可供分配利润=净利润+期初未分配利润 式中:期初未分配利润=上年度期末的未分配利润(LR) 4.可供投资者分配利润=可供分配利润-法定盈余公积金 5.法定盈余公积金=净利润×10% 法定盈余公积金累计额为资本金的50%以上的,可不再计提。 6.应付各投资方的股利=可供投资者分配利润×约定的分配比例(亏损年份不计取) 7.未分配利润=可供投资者分配利润-应付各投资方的股利 式中:未分配利润按借款合同规定的还款方式,编制等额还本利息照付的利润与利润分配表时,可能会出现以下两种情况: (1)未分配利润+折旧费+摊销费≤该年应还本金,则该年的未分配利润全部用于还款,不足部分为该年的资金亏损,并需用临时借款来弥补偿还本金的不足部分; (2)未分配利润+折旧费+摊销费>该年应还本金,则该年为资金盈余年份,用于还款的未分配利润按以下公式计算: 该年用于还款的未分配利润=该年应还本金-折旧费-摊销费 8.项目总投资收益率:项目正常年份息税前利润或营运期内年平均息税前利润(EBIT)与项目总投资(TI)的比率。只有在正常年份中各年的息税前利润差异较大时,才采用营运期内年平均息税前利润计算。按下列公式计算: 总投资收益率=(正常年份息税前利润或营运期内年平均息税前利润÷总投资)×100% 9.项目资本金净利润率:正常生产年份的年净利润或营运期内年平均净利润与项目资本金的比率。按下列公式计算: 资本金净利润率=(正常生产年份年净利润或营运期内年平均净利润÷资本金)×100% 流动资金借款在生产经营期内只计算每年所支付的利息,本金在运营期末一次性偿还。短期借款利息的计算与流动资金借款利率相同,短期借款本金的偿还按照随借随还的原则处理,即当年借款尽可能于下年偿还。 答;: 问题1: 解:1.第3年初累计借款(建设投资借款及建设期利息)为2000+60 -2060(万元),运营期前四年等额还本,利息照付;则各年等额偿还本金=第3年年初累计借款÷ 还款期= 2060÷4=515(万元)。 其余计算结果,见表1-120

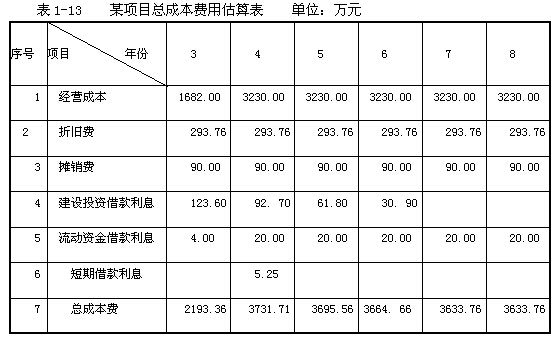

2.根据总成本费用的构成列出总成本费用估算表的费用名称,见表1 -13。计算固定资产折旧费和无形资产摊销费,并将折旧费、摊销费、年经营成本和借款还本付息表中的第3年贷款利息与该年流动资金贷款利息等数据,并填人总成本费用估算表1 -13中,计算出该年的总成本费用。 (1)计算固定资产折旧费和无形资产摊销费: 折旧费=[(固定资产投资估算总额-无形资产)×(1-残值率)]÷使用年限-[ (3600 - 540)×(1-4%)]÷10=293.76(万元) 摊销费=无形资产÷摊销年限= 540÷6=90(万元) (2)计算各年的营业收入、营业税金及附加,并将各年的总成本逐-填人利润与利润分配表1 -14中: 第3年 营业收入兰60×38=2280(万元) 第4~8年 营业收入=120×38 =4560(万元) 第3年 营业税金及附加= 2280×6%=136. 80(万元) 第4~8年 营业税金及附加=4560×6%=273.60(万元)

3.将第3年总成本计人该年的利润与利润分配表中,并计算该年的其他费用:利润总额、应纳所得税额、所得税、净利润、可供分配利润、法定盈余公积金、可供投资者分配利润、应付各投资方股利、还款未分配利润以及下年期初未分配利润等,均按利润与利润分配表中的公式逐一计算求得,见表1-14。 表1-14 某项目利润与利润分配表 单位:万元

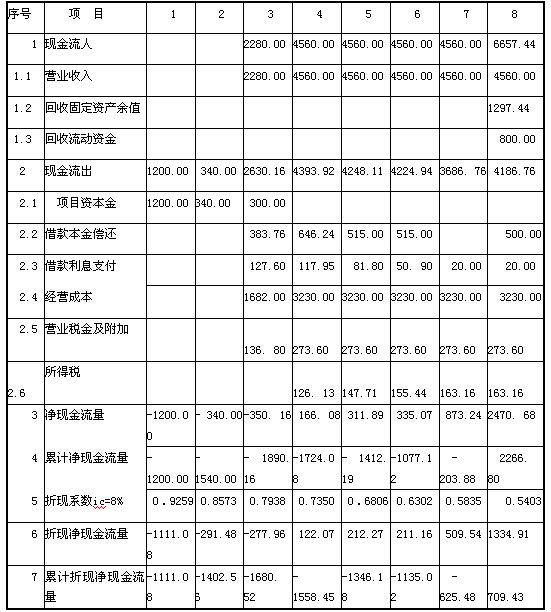

第3年利润为负值,是亏损年份。该年不计所得税、不提取盈余公积金和可供投资者 分配的股利,并需要临时借款。 借款额=515-293.76-90=131.24(万元)。见借款还本付息表1-12。 4.第4年期初累计借款额= 2060-515+131.24+500=2176.24(万元),将应计利息计人总成本分析表1-13,汇总得该年总成本。将总成本计人利润与利润分配表1-14中,计算第4年利润总额、应纳所得税额、所得税和净利润。该年净利润428.56万元,大于还款未分配利润与上年临时借款之和,故为盈余年份,可提法定取盈余公积金和可供投资者分配的利润等。 第4年应还本金= 515+131.24 =646. 24(万元) 第4年还款未分配利润= 646.24 -293.76-90=262.48(万元) 第4年法定盈余公积金=净利润×10% =428.56×10% =42.86(万元) 第4年可供分配利润=净利润一期初未弥补的亏损+期初未分配利润 = 428.56 -50.16+O=378.40(万元) 第4年可供投资者分配利润=可供分配利润一盈余公积金 = 378.40-42.86=335.54(万元) 第4年应付各投资方的股利=可供投资者分配股利×10% = 335.54×10%=33.55(万元) 第4年剩余的未分配利润= 335.54-33.55 - 262.48=301.99 - 262.48=39.51(万元)(为下年度的期初未分配利润),见表1 -14。 5.第5年年初累计欠款额= 1545+131.24 -646.24=1030(万元),见表1-12,用以上方法计算出第5年的利润总额、应纳所得税额、所得税、净利润、可供分配利润和法定盈余公积金。该年期初无亏损,期初未分配利润为39.51(万元)。+期初未分配利润 =443.13-0+39.51 =482. 64(万元) 第5年法定盈余公积金=443.13×10% =44. 31(万元) 第5年可供投资者分配利润=可供分配利润一法定盈余公积金 =482.64 -44. 31 =438.33(万元) 第5年应付各投资方的股利=可供投资者分配股利×30% 438.33 ×30%=131.50(万元) 第5年还款未分配利润=515 -293.76 -90=131.24(万元) 第5年剩余未分配利润= 438.33 - 131.50 - 131.24=306.83 - 131.24=175.59(万 元)(为第6年度的期初未分配利润) 6.第6年各项费用计算同第5年。 以后各年不再有贷款利息和还款未分配利润,只有下年度积累的期初未分配利润。 问题2: 解:项目的总投资收益率、资本金净利润率等静态盈利能力指标,按以下计算: 1.计算总投资收益率=正常年份的息税前利润÷总投资 投资收益率=[672.64÷(3540+60+800)]×100% =15.29% 2.计算资本金净利润率 由于正常年份净利润差异较大,故用运营期的年平均净利润计算: 年平均净利润=(-50.16+428.56+443.13+466.30+489.48+489.48)÷6 = 2266. 79÷6=377.80(万元) 资本金利润率=1-377.80÷(1540+300)]×100%=20. 53% 问题3: 解:1.根据背景资料、借款还本付息表中的利息、利润与利润分配表中的营业税所得税等数据编制拟建项目资本金现金流量表1-15,, 2.计算回收固定资产余值,填人项目资本金现金流量表1-15内。 固定资产余值= 293.76×4+3060×4%=1297.44(万元) 3.计算回收全部流动资金,填人资本金现金流量表1-15内。 全部流动资金= 300+100+400=800(万元) 4.根据项目资本金现金流量表1-15,计算项目的动态投资回收期。 表1-15 某项目资本金现金流量表 单位:万元

动态投资回收期=(累计净现金流量现值出现正值的年-1)+(出现正值年份上年累计净现金流量现值绝对值÷出现正值年份当年净现金流量现值) =(8-1)+( - 625.48 ︳÷1334.91)=7.47(年) 项目的财务净现值就是计算期累计折现净现金流量值,即FNPV=709.43(万元)。 问题4: 从财务评价角度评价该项目的可行性。 因为项目投资收益率为15.29%>行业平均值10%,项目资本金净利润率为20. 53%>行业平均值15%,项目的自有资金财务净现值即垆y=605.24万元>O,动态投资回收期7.47年,不大于项目寿命期8年。所以,表明项目的盈利能力大于行业平均水平。该项目可行。 |