考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心注册会计师行业业务收入情况简介

2019-08-03 17:55:49 来源:学苑网 评论:0 点击:

| 2017年,我国注册会计师行业总收入约711.53亿元,包括会计师事务所统一经营的其他专业机构的业务收入后,达918.41亿元,较上年增长约21.32%,增幅提高约6个百分点,超过同期国内生产总值增速。

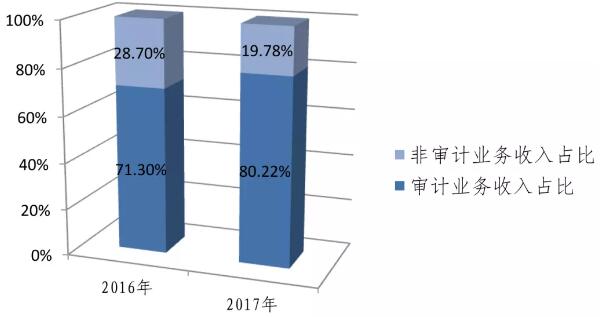

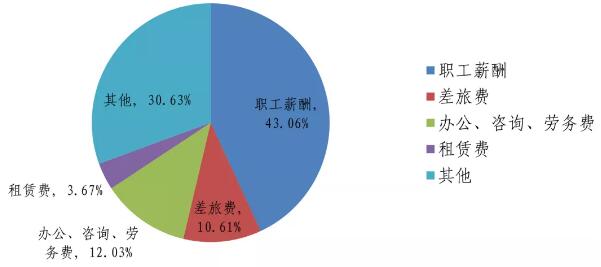

收入构成 注册会计师行业的业务总体可分为审计业务和非审计业务,后者包括税务、咨询、会计服务、其他鉴证服务等。 2017年度业务收入中,审计业务收入570.79亿元,占比为80.22%,较上一年度占比数71.30%上升约9个百分点,审计业务收入仍然是行业主要收入来源,且比重有所加大;非审计业务收入140.74亿元,占比为19.78%,较上一年度比重有所下降。 图3 审计和非审计业务收入情况  收入规模分布 2017年,我国注册会计师行业总收入中,11家H股所的总收入为293.75亿元,占行业总收入的41.28%;除此之外的其他29家证券所收入合计约为129.06亿元,占行业总收入的18.14%;非证券所业务收入约为288.72亿元。 以收入作为衡量口径,我国注册会计师服务市场的市场份额大致呈现出2:1:2的哑铃型结构,即,规模最大的11家H股所占比约40%,29家大中型证券所占比约20%,剩余7,400多家中小型会计师事务所占比约40%。 人均创收水平 2017年度,我国注册会计师行业总收入中,合伙人人均创收217.07万元,注册会计师人均创收68.79万元,员工人均创收34.36万元。 从行业整体来看,合伙人人均创收保持在注册会计师人均创收的3倍左右,是员工人均创收的近6.3倍。 支出情况 会计师事务所的主要支出为营业支出和税费支出。2017年度,注册会计师行业营业支出总额为608.16亿元,占总收入的比重为85.47%,较上一年度下降约5个百分点;税费支出67.58亿元,占总收入的比重为9.50%,与上一年度基本持平。 营业支出总体构成 营业支出构成显示,职工薪酬占比43.06%,差旅费占比10.61%,办公费、咨询费和劳务费合计占比12.03%,租赁费占比3.67%。上述支出合计占会计师事务所营业支出的69.40%。 数据显示,人力成本以及为提供智力服务发生的周边支出为会计师事务所主要营业支出,这也符合注册会计师行业作为知识密集型专业服务行业的基本特征。 图4 2017年行业营业支出构成情况  职工薪酬支出情况 数据显示,会计师事务所收入的三分之一左右以职工薪酬形式发放给员工,证券所与非证券所均是如此。 11家H股所在职工薪酬方面的支出为108.42亿元,占其收入比重约36.91%,占行业总职工薪酬支出的比重为41.40%;其他29家证券所的职工薪酬总额为41.83亿元,占其收入比重的32.41%,占行业总职工薪酬支出的比重为15.97%;非证券所的职工薪酬总额为111.63亿元,占其收入比重的38.66%,占行业总职工薪酬支出的比重为42.63%。 从各职级人员薪酬支出分布看,合伙人工资薪酬支出29.37亿元,高级经理38.23亿元,经理38.55亿元,其他人员155.73亿元。需要说明的是,合伙人的工资薪酬支出特指固定薪酬,未包括会计师事务所向合伙人分配的剩余收益(分红)。 2017年度,全行业合伙人平均工资薪酬3为10.35万元(由于合伙人以分红为主要收入来源,因此平均工资薪酬较低属正常现象),高级经理平均工资薪酬为22.92万元,经理平均工资薪酬为12.70万元,其他人员平均工资薪酬为9.25万元。 总体来看,员工平均薪酬与事务所规模呈正相关关系,以高级经理为例,11家H股所中的平均工资薪酬是其他证券所的2倍,是非证券所的5倍,这既是专业水平知识和从事复杂业务的客观要求,也是注册会计师阶梯流动集聚效应的体现。 表2 2017年各类会计师事务所各职级人员工资薪酬支出总体情况 金额单位:亿元  表3 2017年各类会计师事务所各职级人员的平均工资薪酬水平 金额单位:万元

|

上一篇:第一页

下一篇:2020年注册会计师考试各科目如何搭配?