考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2019年中级会计师财务管理高频考点:第五章

2019-06-07 16:22:25 来源:学苑网 评论:0 点击:

第五章筹资管理(下)

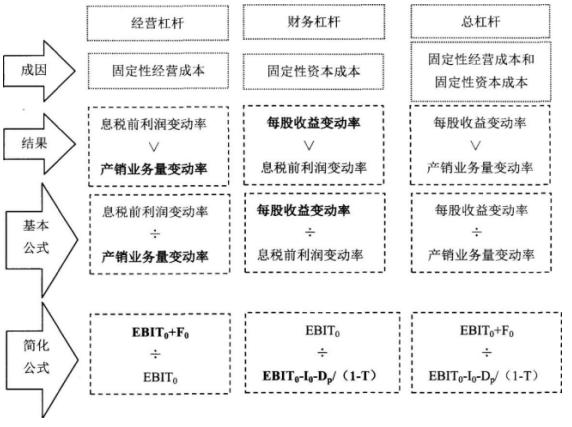

第一节 资金需要量预测 【要点一】因素分析法 (一)计算公式 资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率) (二)优缺点 这种方法计算简便,容易掌握,但预测结果不太精确。 (三)适用范围 通常用于品种繁多、规格复杂、资金用量较小的项目。 第二节资本成本 【要点一】资本成本的含义 资本成本包括筹资费用和占用费用。 1.筹资费 是指企业在资本筹措过程中为获取资本而付出的代价,如向银行支付的借款手续费,因发行股票、公司债券而支付的发行费等。筹资费用视为筹资数额的一项扣除。 2.占用费 是指企业在资本使用过程中因占用资本而付出的代价,如向银行等债权人支付的利息,向股东支付的股利等。占用费用是因为占用了他人资金而必须支付的,是资本成本的主要内容。 第三节杠杆效应 【要点一】经营杠杆、财务杠杆和总杠杆的基本内容 【学前熟记】 EBIT表示息税前利润 I表示债务资金利息 D0表示优先股股利 T表示所得税税率 F表示固定性经营成本

第四节资本结构 【要点一】资本结构理论 (一)最佳资本结构 是指在一定条件下使企业平均资本成本率量低、企业价值最大的资本结构。资本结构优化的目标,是降低平均资本成本率或提高普通股每股收益。 (二)资本结构理论 1.MM理论 (1)最初的MM理论。 ①不考虑企业所得税,有无负债不改变企业的价值; ②企业价值不受资本结构的影响; ③有负债企业的股权成本随着负债程度的增大而增大。 (2)修正的删理论。 ①有负债企业的价值=同一风险等级中某一无负债企业的价值+赋税节余的价值。 ②有负债企业的股权成本=相同风险等级的无负债企业的股权成本+与以市值计算的债务与股权比例成比例的风险报酬。 其中风险报酬取决于企业的债务比例以及企业所得税税率。 2.权衡理论 有负债企业的价值=无负债企业价值+税赋节约现值-财务困境成本的现值。 3.代理理论 均衡的企业所有权结构是由股权代理成本和债务代理成本之间的平衡关系来决定的。 4.优序融资理论 企业的筹资优序模式。 内部筹资→借款→发行债券→可转换债券→发行新股筹资。 |