考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2019年中级会计师财务管理高频考点:第七章

2019-06-07 16:24:47 来源:学苑网 评论:0 点击:

第七章营运资金管理

第一节营运资金管理的主要内容 【要点】营运资金管理策略 (一)流动资产的投资策略

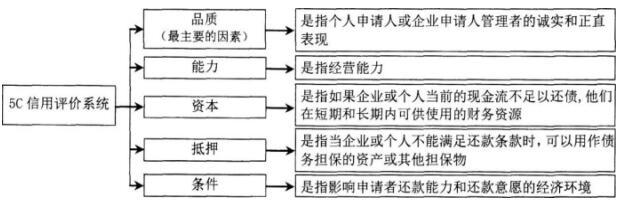

第二节现金管理 【要点一】持有现金的动机 交易性需求:指企业为了维持日常周转及正常商业活动所需持有的现金额。 预防性需求:指企业需要持有一定量的现金,以应付突发事件。 确定预防性需求的现金数额时需要考虑的因素: (1)企业愿冒现金短缺风险的程度。(2)企业预测现金收支可靠的程度。(3)企业临时融资的能力 投机性需求:指企业需要持有一定量的现金以抓住塞丛出现的获利 第三节应收账款管理 【要点一】5C信用评价系统

第四节存货管理 【要点一】存货的成本 1、取得成本(购置成本、订货成本) 2、储存成本(固定储存成本、变动储存成本) 3、缺货成本(不允许缺货、允许缺货) 第五节流动负债管理 (一)短期借款的信用条件 1.信贷额度 2.周转信贷协定 是银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。企业通常要对贷款限额的未使用部分付给银行一笔承诺费用。这种信贷具有短期借款和长期借款的双重特点。承诺费=未使用贷款余额×承诺费率 3.补偿性余额 是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例(通常为10%~20%)计算的最低存款余额。对借款企业来说,补偿性余额提高了借款的实际利率。 |