考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2020年注册会计师《财务成本管理》知识点及试题解析:管理用财务报表分析体系

2020-06-27 17:26:56 来源:环球教育在线 评论:0 点击:

管理用财务报表分析体系 (一)杜邦分析体系及局限性

(二)管理用财务报表的建立 针对杜邦分析体系的局限性,建立管理用报表体系并进行改进 1.管理用资产负债表

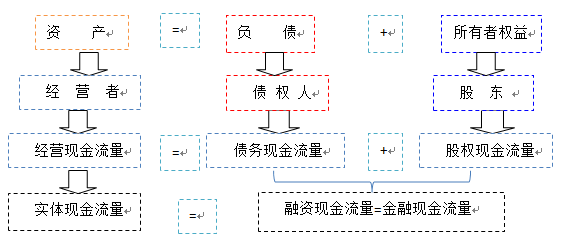

净经营资产=净负债+股东权益=净投资资本 2.管理用利润表(税后经营净利润、净利润和税后利息费用) 管理用利润表的基本公式 净利润=(税前经营利润-利息费用)×(1-所得税税率) =税前经营利润×(1-所得税税率)-利息费用×(1-所得税税率) =税后经营净利润-税后利息费用 =经营损益+金融损益 【提示1】“金融损益”与“税后利息费用”绝对值相等,符号相反。企业交完所得税以后的税后经营净利润,归全部权益人(包括股东和债权人)所有,即在股东和债权人之间进行分配,但从股东的角度来看,债权人得到的税后利息费用减少了股东的收益。 【提示2】这里的利息费用,是指财务费用及金融资产减值损失与金融资产的公允价值变动收益及投资收益抵消后的结果。 利息费用=财务费用-公允价值变动损益-投资收益 3.管理用现金流量表(第八章企业价值评估) (1)区分经营活动现金流量和金融活动现金流量 ①经营现金流量(实体现金流量):企业因销售商品或提供劳务等营运活动以及与此相关的生产性资产投资活动产生的现金流量;是企业全部现金流入扣除(经营性)成本费用和必要的投资后的剩余部分,是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。 ②金融活动现金流量:企业因筹资活动和金融市场投资活动而产生的现金流量。

(2)经营现金流量(实体现金流量)的计算 营业现金毛流量(营业现金流量)=经营现金流入-经营现金流出=营业收入-付现的营业成本-税金及附加-付现的销售及管理费用-营业所得的所得税=营业收入-(营业成本及费用-折旧与摊销)-税金及附加-税前经营利润×所得税税率==(营业收入-营业成本及费用-税金及附加)+折旧与摊销-税前经营利润×所得税税率=税前经营利润+折旧与摊销-税前经营利润×所得税税率=税后经营净利润+折旧与摊销 该指标假设在企业未来的持续经营中,没有经营营运资本的增加和资本支出的前提下,可以提供给投资人(包括股东和债权人)的现金流量总和。 营业现金净流量=营业现金毛流量-经营营运资本净增加 该指标假设在企业未来的持续经营中,只有经营营运资本的增加,没有资本支出的前提下,可以提供给投资人(包括股东和债权人)的剩余现金流量。 实体现金流量=营业现金净流量—资本支出=税后经营净利润-净经营资产增加 其中,资本支出=净经营长期资产增加+折旧与摊销 (3)融资现金流量 债务现金流量:与债权人之间的交易形成的现金流,包括支付(税后)利息、偿还或借入债务以及购入和出售金融资产。 股权现金流量:与股东之间的交易形成的现金流,包括股利分配、股份发行和回购。 (4)实体现金流量与融资现金流量的关系 实体现金流量=融资现金流量=债务现金流量+股权现金流量 (三)管理用财务分析体系建立及运用 1.体系的建立

【典型例题·单选题】假设其他因素不变,在税后经营净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是( )。 A.提高税后经营净利率 B.提高净经营资产周转次数 C.提高税后利息率 D.提高净财务杠杆 【答案】C 【解析】杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆,可以看出,提高税后经营净利率、提高净经营资产周转次数和提高净财务杠杆都有利于提高杠杆贡献率,而提高税后利息率会使得杠杆贡献率下降。 【典型例题·多选题】假设其他因素不变,下列变动中有助于提高杠杆贡献率的有( )。 A.提高净经营资产净利率 B.降低负债的税后利息率 C.减少净负债的金额 D.减少净经营资产周转次数 【答案】AB 【解析】杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆,可见,选项A、B是正确的。 2.运用因素分析法进行分析 【典型例题·计算分析题】B公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系。该公司2015年、2016年改进的管理用财务报表相关历史数据如下:

要求: 1.假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2015年、2016年的净经营资产净利率、经营差异率和杠杆贡献率。 【答案及解析】

2.利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2016年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。 【答案及解析】 2016年权益净利率=20%+(20%-8%)×0.375=24.5% 2015年权益净利率=18%+(18%-6%)×0.4=22.8% (0) 2016年权益净利率-2015年权益净利率=24.5%-22.8%=1.7% 第一次替代(净经营资产净利率) =20%+(20%-6%)×0.4=25.6% (1) 第二次替代(税后利息率) =20%+(20%-8%)×0.4=24.8% (2) 第三次替代(净财务杠杆) =20%+(20%-8%)×0.375=24.5%= 2016年权益净利率 (3) 净经营资产净利率提高对于权益净利率变动影响 =(1)-(0)=25.6%-22.8%=2.8% 税后利息率提高对于权益净利率变动影响 =(2)-(1)=24.8%-25.6%=-0.8% 净财务杠杆下降对于权益净利率影响 =(3)-(2)=24.5%-24.8%=-0.3% 各因素变动影响值合计=2.8%-0.8% -0.3% =1.7%=2016年权益净利率变动值 【典型例题·计算分析题】甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下: 单位:万元

为了与行业情况进行比较,甲公司收集了以下2012年的行业平均财务比率数据: 单位:万元

要求: (1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。 【答案】 (1)

(2)甲公司权益净利率与行业平均权益净利率的差异=21%-25.2%=-4.2% 净经营资产净利率差异引起的权益净利率差异=18%+(18%-5.25%)×40%-25.2%=23.1%-25.2%=-2.10% 税后利息率差异引起的权益净利率差异=18%+(18%-6%)×40%-23.l%=22.8%-23.1%=-0.3% 净财务杠杆差异引起的权益净利率差异=18%+(18%-6%)×25%-22.8%=-1.8% |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

上一篇:2020年注册会计师《财务成本管理》知识点及试题解析:现金流量模型的应用

下一篇:2020年注册会计师《财务成本管理》知识点及试题解析:基于管理用财务报表的可持续增长率