考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2020年注册会计师《财务成本管理》知识点及试题解析:基本生产费用的归集和分配

2020-05-04 16:05:04 来源:环球教育在线 评论:0 点击:

| 基本生产费用的归集和分配 生产费用主要包括材料费用、职工薪酬、外购动力费、制造费用项目。 (一)成本分配的基本流程: ①直接材料、直接人工、制造费用在不同产品之间进行分配——横向分配 ②辅助生产费用的分配 ③同一产品内部,完工产品和在产品之间的成本分配——纵向分配。 (二)材料费用、职工薪酬、燃料与动力、制造费用的归集和分配(横向) 归集:就是通过一定的方式进行成本数据的收集或汇总; 分配:就是将归集的成本分配给成本对象。 费用分配率=待分配的费用总额/分配标准合计 某产品应分配的费用=费用分配率×某产品的分配标准

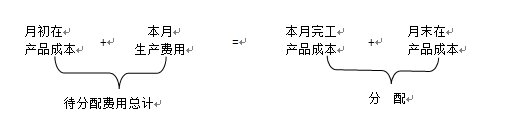

【提示】生产费用分配通过分配表进行,最终产品的计算通过成本计算单 (三)完工产品和在产品之间的成本分配——纵向分配 1.完工产品和在产品之间的成本分配原理—基本关系式

2.分配模式 (1)按比例分配本月完工产品成本和月末在产品成本。主要有约当产量法、定额比例法、在产品成本按其所耗用的原材料费用计算。 (2)先确定月末在产品成本,再倒推本月完工产品成本。本月完工产品成本=月初在产品成本+本月发生生产费用-月末在产品成本。主要方法有:不计算在产品成本法、在产品成本按年初数固定计算、在产品成本按定额成本计算。 3.约当产量法——比例分配(重中之重) (1)分配方法 产品约当产量=在产品数量×完工程度 单位成本(分配率)=(月初在产品成本+本月发生生产费用)/(产成品产量+月末在产品约当产量) “单位成本”是指各个成本项目的单位成本,如:单位直接材料成本、单位直接人工成本、单位制造费用。不同成本项目计算单位成本(分配率)时,在产品约当产量(完工程度)可能不同。 ——需要针对不同成本项目分别测定完工程度。 产成品成本=单位成本×产成品产量 月末在产品成本=单位成本×月末在产品约当产量 (2)完工程度的计算——直接材料、直接人工、制造费用需要分别测定完工程度 ①直接人工和制造费用的完工程度(工时进度)的计算——累计定额工时法 一般情况下,按照各工序内在产品完工程度50%计算:

给出各工序内在产品完工程度时,按照下式计算: 某道工序完工程序=[(前面各道工序工时定额之和+本道工序工时定额×本道工序平均完工程度)/产品工时定额]×100% 【提示】以上所计算的完工程度实际上是一个累计完工程度,而不是某道工序的完工程度。累计完工程度的计算可能要以某道工序的完工程度为基础。一般情况下,各道工序的平均完工程度按50%处理。但是,如果题目中给出了某道工序的完工程度,则需要根据该工序的完工程度来进行计算累计完工程度。 ②直接材料的完工程度(投料进度)计算——取决于投料方式 材料在生产开始时一次投入,则直接材料成本按在产品和完工产品的实际数量比例分配(即投料进度为100%)。 随加工进度分工序投料,但在每一道工序开始时一次投入,则: 某工序在产品完工程度(投料进度)=本工序累计材料消耗定额/产品材料消耗定额 随加工进度分工序投料,但每一道工序随加工进度陆续投入,则: 某工序在产品完工程度(投料进度)

月末在产品应分配的工资(或制造费用)费用=月末在产品定额工时×工资(或制造费用)分配率。 |

上一篇:2020年注册会计师《财务成本管理》教材变化:第二十、二十一章

下一篇:2020年注册会计师《财务成本管理》知识点及试题解析:产品成本计算的方法