考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2020年注册会计师《审计》新旧考试大纲变化对比解读

2020-05-04 12:20:52 来源:环球教育在线 评论:0 点击:

《审计》部分

(一)大纲的变化 1.注会审计考试大纲2020年与2019年对比,变动不大。教材主要章节内容总体无实质性变化。 2.新增内容:参考法规新增2019年新修订的问题解答的内容: 《中国注册会计师审计准则问题解答第1号——职业怀疑》 《中国注册会计师审计准则问题解答第2号——函证》 《中国注册会计师审计准则问题解答第4号——收入》 《中国注册会计师审计准则问题解答第6号——关联方》 《中国注册会计师审计准则问题解答第12号——货币资金审计》 3.测试能力等级的相关调整: 调高: (1)控制测试 3 (2)完成审计工作概述 3 (3)期后事项 3 调低: (1)初步业务活动 1 (2)计算机辅助审计技术和电子表格的运用 1 (3)企业内部控制审计 2 (4)质量控制中的客户关系和具体业务的接受与保持、人力资源 2 (二)大纲的具体内容

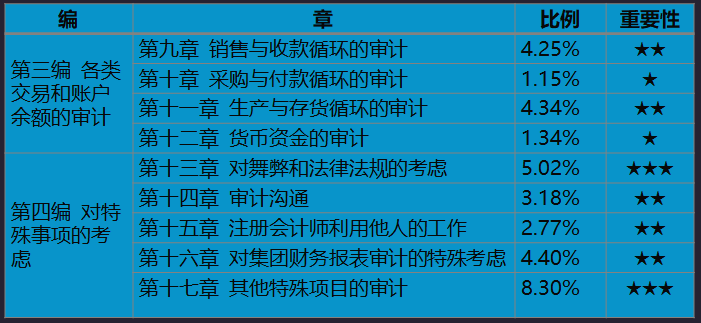

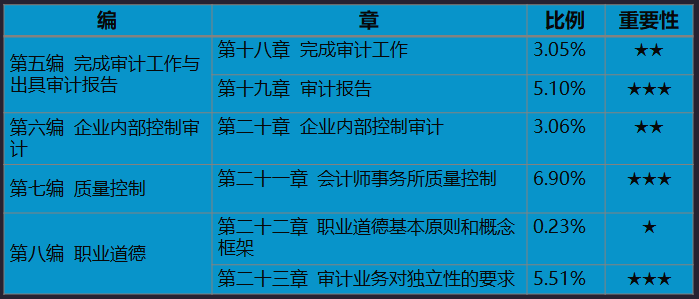

(三)学习建议 理解审计原理,把握审计脉络;了解审计实务,串联知识结构。了解各章节试题特点: 第1-8章 多看多练 第9-12章 多练 第13-17章 多记忆 第18-20章 多记多练 第21-23章 多练(真题、模拟题) |

上一篇:第一页

下一篇:2020年注册会计师《审计》教材变化