考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2019年中级会计师会计实务高频考点:第五章

2019-06-07 15:58:59 来源:学苑网 评论:0 点击:

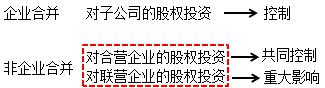

第五章 长期股权投资 知识点 长期股权投资的初始计量 同一控制合并费用会计处理中介费用及相关管理费用计入管理费用与发行权益性工

第五章 长期股权投资

知识点 长期股权投资的初始计量

同一控制

同一控制下企业合并形成的长期股权投资,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值的份额作为长期股权投资的初始投资成本。 非同一控制

|