考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

会员中心2019年中级会计师会计实务高频考点:第四章

2019-06-07 15:57:41 来源:学苑网 评论:0 点击:

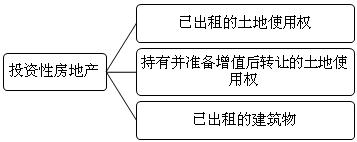

第四章 投资性房地产 知识点 投资性房地产的范围 【提示】 不属于投资性房地产的项目: (1)自用房地产,即为生产商品、提供

第四章 投资性房地产

知识点 投资性房地产的范围

【提示】 不属于投资性房地产的项目: (1)自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产。 (2)作为存货的房地产,通常指房地产开发企业在正常经营过程中销售的或为销售而正在开发的商品房和土地。 (3)以经营租赁方式租入土地使用权再转租给其他单位的。 知识点 投资性房地产的后续计量

投资性房地产的后续计量有成本和公允价值两种模式,通常应当采用成本模式计量,满足特定条件时可以采用公允价值模式计量。 但同一企业只能采用一种模式对所有投资性房地产进行后续计量,不得同时采用两种计量模式。 计提折旧或摊销 借:其他业务成本 贷:投资性房地产累计折旧(摊销) 取得租金收入 借:银行存款等 贷:其他业务收入 计提减值准备(不得转回) 借:资产减值损失 贷:投资性房地产减值准备 |