考试报名

考试报名 成绩查询

成绩查询 证书领取

证书领取 科目辅导

科目辅导 在线题库

在线题库 模拟试题

模拟试题 历年真题

历年真题 考试专题

考试专题 会员中心

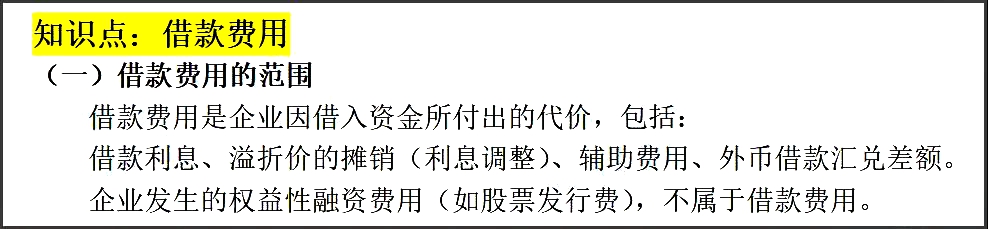

会员中心2020年中级会计职称考试《中级会计实务》知识点:借款费用的范围

2020-04-19 16:49:07 来源:环球教育在线 评论:0 点击:

前言

本单元对教材第九章,可独立命主观题,也可结合应付债券、固定资产命主观题。 2019年应付债券与借款费用结合命计算分析题12分;2018年应付债券与借款费用结合命计算分析题12分;2016年应付债券与借款费用结合命综合题15分;2012年借款费用、固定资产、投资性房地产结合命综合题15分;2009年单独考核计算分析题12分。按教材内容全面把握。 知识框架 1.应付职工薪酬 2.借款费用

|

上一篇:2020年中级会计职称考试《中级会计实务》知识点:应付职工薪酬

下一篇:2020年中级会计职称考试《中级会计实务》知识点:借款费用的确认